¿El dinero, mejor en el banco o como en casa en ningún sitio? Con frecuencia escuchamos que invertir en la rehabilitación de una vivienda supone desembolsar una importante cantidad económica para obtener unos ahorros energéticos que en el mejor de los casos no llegarán hasta pasados 13 años. Estas expectativas de retorno se asimilan en el tiempo a las aportaciones a un plan de pensiones, lo que lleva a pensar si en líneas generales puede ser la rehabilitación una inversión comparable a este producto de cara a la jubilación.

Para contrastar qué rendimiento económico le reportará a una persona que se muestra indecisa en invertir en un plan de pensiones o en eficiencia energética en la vivienda, la Fundación La Casa que Ahorra ha encargado al Instituto de Tecnología de la Construcción de Cataluña (ITeC) el estudio La rehabilitación energética planteada como inversión.

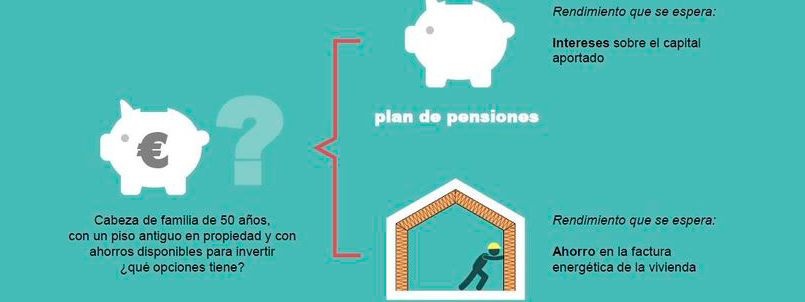

Este trabajo parte del hipotético caso en el que una persona de 50 años, con un piso antiguo en propiedad y en disposición de invertir 7.500 euros baraja dos opciones: aportar esos ahorros iniciales en un plan de pensiones con una expectativa de rendimiento del 3,2{637da4c51611d3290c177ef57e8ec2e2e7659c62b7e0c6276a35b1fe6753c254}, que fue el promedio del periodo 2005-2015, o invertir ese dinero en reformas (aislamiento, ventanas e instalaciones) para que su vivienda de 73 metros cuadrados del centro peninsular pase de una calificación energética E a una C.

«Hemos calculado qué pasa si el dinero que se destinaría a pagar la rehabilitación se emplease como una supuesta aportación a un plan de pensiones en condiciones de mercado. Este capital permanece 15 años en el fondo, momento en el que se opta por ir rescatándolo progresivamente durante 15 años más», expone Licinio Alfaro, responsable del Departamento de Construcción Sostenible en ITeC.

De esta manera, se establece un paralelismo con un balance de entradas y salidas en el plan de pensiones durante estos 30 años de duración, y otro para la rehabilitación. Tanto el producto de inversión como la rehabilitación van registrando entradas año tras año: en el plan de pensiones se traduce en intereses mientras que en la rehabilitación son ahorros de energía. «Ahora bien», apunta este estudio, «la rehabilitación parte en situación de desventaja con respecto al plan, puesto que este último genera beneficios desde el primer momento».

En la simulación de rehabilitación, antes de ejecutar la misma la vivienda plurifamiliar consumía 6.894 kWh/año de calefacción (667 euros) y 1.264 kWh/año de refrigeración (158 euros), o lo que es lo mismo, se comía 825 euros a precios actuales de energía. Tras la rehabilitación, y pasar de una letra E a una C, los costes energéticos se reducen a 294 euros anuales. En los cálculos progresivos el estudio aplica un crecimiento anual del 2{637da4c51611d3290c177ef57e8ec2e2e7659c62b7e0c6276a35b1fe6753c254} a los precios de energía.

De los años segundo a duodécimo, el capital del plan va creciendo, alimentándose de los intereses mientras que en el supuesto de rehabilitación la vivienda consigue consumir un 64{637da4c51611d3290c177ef57e8ec2e2e7659c62b7e0c6276a35b1fe6753c254} menos, aunque los ahorros acumulados todavía no han conseguido costear la factura de las reformas.

En el año número 13 (variable en cada caso), los intereses siguen engordando el plan de pensiones, llegando a acumular un total de 11.252 euros, y el saldo de la rehabilitación pasa de negativo (-7.500 euros) a positivo (318 euros), por lo que podemos decir que finalmente el ahorro energético ha pagado la factura de las reformas y empieza a ser rentable.

Pero el punto álgido de esta simulación se da en el año 15, fecha en la que el titular alcanzaría los 65 años y se jubilaría, y por tanto constituye el pico del plan de pensiones (con un total de 11.984 euros) y el momento de empezar a capitalizar este producto, que se decide rescatar en 15 plazos anuales de 1.000 euros, aproximadamente. En paralelo, la rehabilitación del piso ya ha permitido alcanzar unos ahorros energéticos equivalentes a 700 euros anuales (1.705 euros).

Tras cobrar el último plazo anual del plan de pensiones en el año 30, el fondo queda definitivamente agotado (cero euros). A partir de ese momento, el titular del plan continuará haciendo frente a los altos gastos de energía de su vivienda sin rehabilitar. En cambio, el propietario del piso rehabilitado seguirá generando ahorros energéticos de 1.000 euros anuales aproximadamente (14.055 euros en total desde el año 13 en que empieza a producir los primeros beneficios hasta el año 30, el último estudiado).

Este trabajo de investigación de la Fundación La Casa que Ahorra, desarrollado por los departamentos de Mercados y de Construcción Sostenible del ITeC, pone sobre la mesa que existen otros vehículos de inversión de cara a la jubilación. Y una de ellas es la eficiencia energética de un bien que, hoy por hoy, es el más preciado de los españoles: la vivienda.

Fuente: El Mundo